Einde Jubelton in zicht..

Einde Jubelton in zicht

De schenking van de jubelton wordt vanaf 2023 al aangepast en is vanaf 2024 helemaal niet meer mogelijk. In deze bijdrage wordt uitgelegd wat er precies allemaal gaat veranderen, maar ook welke mogelijkheden er nog zijn voor dit jaar en de komende jaren.

Wat is de jubelton?

De jubelton is in het verleden in het leven geroepen als een van de maatregelen om de woningmarkt aan te zwengelen. Met de ‘jubelton’ kon namelijk en kan nog een ‘eenmalig verhoogde schenking’ gedaan worden voor de eigen woning van in 2022 maximaal € 106.671. Juist het verbeteren van de woningmarkt en het verminderen van vermogensongelijkheid zijn nu belangrijke redenen om de jubelton weer af te schaffen.

De schenking van de jubelton (of een gedeelte daarvan uiteraard, aangezien de vrijstelling ook voor het lagere bedrag geldt uiteraard) kan gedaan worden aan je kind, je kleinkind, maar ook aan anderen.

Ook als er nu nog geen eigen woning is kan de jubelton worden geschonken en zelfs als niet het gehele bedrag ineens kan worden geschonken door de schenker is spreiding van de betaling mogelijk. Vervolgens kan ook de definitieve besteding van het geschonken bedrag een paar jaar worden uitgesteld door de ontvanger van de schenking.

Dit wordt allemaal anders de komende jaren met als gevolg dat je mogelijk voor de jaarwisseling, dus in 2022 nog!, al de eerste maatregelen moet treffen.

Welke voorwaarden gelden bij de jubelton?

Wil je gebruik maken van de jubelton, dan geldt een aantal voorwaarden waaraan je moet voldoen. Aan élk van de volgende voorwaarden moet zijn voldaan:

- Leeftijd – De ontvanger van de schenking (of zijn/haar partner) moet tussen de 18 en 40 jaar oud zijn. Een cadeau: de ontvanger van de schenking mag op de dag van de schenking wél nog 40 jaar worden.

- Eénmalig – De ontvanger van de schenking heeft niet eerder al gebruik gemaakt van een verhoogde vrijstelling voor een schenking van dezelfde schenker.

- Bestedingseis – De ontvanger van de schenking moet de schenking gebruiken ‘voor de eigen woning’. Dat kan zijn voor de:

- aankoop van de eigen woning;

- verbetering/verbouwing of onderhoud van de eigen woning; en/of

- aflossing van een (hypotheek)schuld die is aangegaan voor de eigen woning.

- Op tijd ontvangen én besteden – De ontvanger van de schenking moet het bedrag van de schenking op tijd ontvangen (uiterlijk in 2023, maar dan moet wel al begonnen zijn in 2021 of 2022) én op tijd besteden aan de eigen woning (in het 3e kalenderjaar na het 1e jaar van schenking). Daarover hierna meer.

- Geen voorwaarden, op één na – Aan de schenking mogen géén andere voorwaarden verbonden worden dan de voorwaarde dat de schenking móet worden besteed aan de eigen woning. De voorwaarde is dan dat de schenking vervalt (en dus terug gaat naar de schenker) als deze niet op tijd is besteed aan de eigen woning.

- Aangifte doen – In de aangifte schenkbelasting moet een beroep worden gedaan op de eenmalig verhoogde vrijstelling voor de eigen woning. Als je voldoet en gaat voldoen aan de voorwaarden voor de vrijstelling dan zal dus geen schenkbelasting zijn verschuldigd. De aangifte schenkbelasting moet worden gedaan vóór 1 maart van het jaar volgend op het jaar waarin de schenking werd gedaan. Voor schenkingen die in 2022 werden of worden gedaan, moet de aangifte dus vóór 1 maart 2023 door de Belastingdienst zijn ontvangen.

- Echt betalen en administreren – Het te schenken bedragen of -als gespreid wordt betaald- beide te schenken bedragen moeten daadwerkelijk worden overgemaakt. Vervolgens zal de schenker met schriftelijke bescheiden moeten kunnen aantonen dat het uit de schenking(en) verkregene is besteed aan de eigen woning (zie bestedingseis).

Wat gaat er veranderen?

Eerst verlaging, dan afschaffing van de vrijstelling

Vanaf 1 januari 2023 is de vrijstelling voor de eigen woning verlaagd naar € 28.947 en vanaf 1 januari 2024 wordt de vrijstelling voor de eigen woning helemaal afgeschaft.

Wat kan er dan nog wél?

Wat vanaf 1 januari 2023 resteert bij schenking aan een kind is:

- alleen in 2023 nog de aanvulling op de jubelton, als dus met die schenking al een begin is gemaakt in 2021 of 2022, waarbij je náást die aanvulling ook nog het vrijgestelde bedrag mag schenken van € 6.035; óf

- de eenmalig verhoogde schenking van € 28.947 (dit bedrag wordt voor jaar 2024 en verder steeds geïndexeerd). Aan dit bedrag kleeft geen bestedingseis meer en het bedrag is dus vríj te besteden (wél moet voldaan zijn aan de hiervoor gemelde voorwaarden 1 (leeftijd), 2 (éénmaligheid) en 6 (aangifteplicht)); en/of

- voor de jaren waarin geen gebruik wordt gemaakt van de eenmalig verhoogde schenking óf voor 2023 als deze alleen nog wordt aangevuld, kan het jaarlijks vrijgestelde bedrag worden geschonken van € 6.035 (ook dit bedrag wordt voor jaar 2024 en verder steeds geïndexeerd) waarvoor géén van de voorwaarden geldt.

Aangezien voor kinderen vanaf 1 januari 2023 geen bestedingseis meer geldt voor de eenmalig verhoogde vrijstelling kun je stellen dat vanaf die datum de vrijstelling voor de eigen woning voor kinderen niet meer bestaat dus. Je schenkt in de meeste gevallen namelijk liever een bedrag ‘vrij te besteden’ dan met een bestedingseis en de daaraan gekoppelde overige gemelde voorwaarden.

Wat vanaf 1 januari 2023 resteert bij schenking aan een ander is:

- alleen in 2023 nog de aanvulling op de jubelton, als dus met die schenking al een begin is gemaakt in 2021 of 2022, waarbij je náást die aanvulling ook nog het vrijgestelde bedrag mag schenken van € 2.418; óf

- alleen in 2023 nog de eenmalig verhoogde schenking voor de eigen woning van € 28.947 en waarvoor dus aan alle voorwaarden moet zijn en worden voldaan; óf

- in 2023 het jaarlijks vrijgestelde bedrag van € 2.418 als tenminste niet gebruik wordt gemaakt van de eenmalig verhoogde schenking;

- voor 2024 en verder: het jaarlijks vrijgestelde bedrag van (de indexatie van) € 2.418, waarvoor dus géén van de voorwaarden geldt.

Vóór 2010 al aan een kind geschonken?

Als je al vóór 2010 gebruik hebt gemaakt van de eenmalig verhoogde vrijstelling aan een kind in de aangifte, dan is het nog mogelijk om uitsluitend in 2022 een ‘inhaalschenking’ te doen voor de eigen woning tót het bedrag van de jubelton. Let er wel op dat met uitzondering van voorwaarde 2 aan álle overige voorwaarden moet zijn voldaan! Dus het betreffende kind mag op z’n vroegst 40 jaar worden op 31 december 2022.

De jubelton op tijd ontvangen, maar óók op tijd besteden

(Gespreid) schenken

Om gebruik te maken van de ‘eenmalig’ verhoogde vrijstelling voor de eigen woning, is het niet nodig de schenking in één keer te betalen. Het was mogelijk om de schenking te spreiden over 3 jaren, maar dat is teruggebracht naar 2 jaren als begonnen is in 2022 met de eerste schenking/betaling.

Mocht je dus in 2021 de eerste schenking/betaling gedaan hebben, dán mag je nog aanvullen tot het bedrag van de eenmalig verhoogde vrijstelling in 2023. Maar als je dus in 2022 de eerste schenking/betaling doet, dán mag je alleen nog aanvullen tot het bedrag van de eenmalig verhoogde vrijstelling in 2023.

Bovendien geldt dat je alleen kunt aanvullen in 2023 als je al bent begonnen met schenken in 2021 of 2022 en aan alle genoemde voorwaarden is en zal worden voldaan. Dat betekent dus onder meer dat aan het leeftijdsvereiste moet worden voldaan op elk van de betalingsmomenten.

Als je dus (pas) in 2023 of later begint met de schenking, dan mag je niet meer aanvullen in een opvolgend jaar.

De vraag komt op bij het voor het eerst schenken van de eenmalig verhoogde vrijstelling voor de eigen woning in 2022 en het aanvullen in 2023: hoeveel moet ik dan al schenken in 2022, mag dat € 1,- zijn? Daar is discussie over en is geen besluit over genomen door de overheid en dat zal vermoedelijk ook niet meer gebeuren.

Er zijn genoeg redenen te bedenken waarom in 2022 een relatief klein bedrag zou worden geschonken en in 2023 ‘de rest’, waarvan een belangrijke is: het nog niet definitief hebben gekocht van een woning door de ontvanger van de schenking en het dus nog zoveel mogelijk in eigen beheer houden van ‘de rest’ door de schenker.

De belastingdienst stelt zich op het standpunt dat de minimale schenking in 2022 dan de jaarlijkse vrijstelling + € 1,- dient te zijn. Dus bij de schenking aan een kind € 5.678,- en bij de schenking aan een ander € 2.275,-. Het is niet de belastingdienst die dit bepaalt, maar wij kunnen ons vinden in dit standpunt als het de bedoeling is de eerste schenking in 2022 zo laag mogelijk te willen houden en de rest in 2023 te schenken.

(Gespreid) besteden

Degene die de eenmalig verhoogde vrijstelling voor de eigen woning krijgt, is niet verplicht het geld in één keer te besteden aan de eigen woning. Er geldt een bestedingstermijn van 3 jaar en dat blijft ook zo. Dit betekent dat:

- als de eerste schenking in 2021 is gedaan, het totaal geschonken bedrag voor de eigen woning uiterlijk in 2023 moet zijn besteed aan de eigen woning;

- als de eerste schenking in 2022 is gedaan, het totaal geschonken bedrag voor de eigen woning uiterlijk in 2024 moet zijn besteed aan de eigen woning;

- als voor het eerst in 2023 is geschonken, het totaal geschonken bedrag voor de eigen woning uiterlijk in 2025 moet zijn besteed aan de eigen woning.

Voor het eerst schenken in 2024 is niet mogelijk voor wat betreft de eenmalig verhoogde vrijstelling voor de eigen woning, omdat die per 1 januari 2024 wordt afgeschaft.

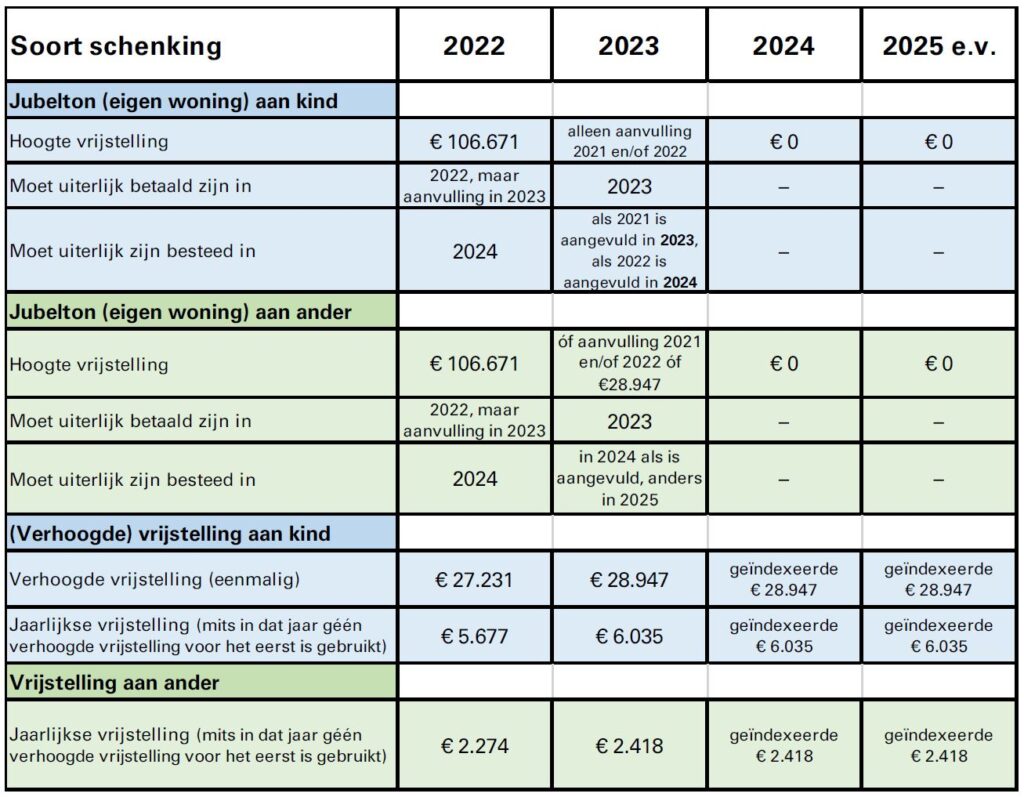

Schema

In een schema ziet het voorgaande er als volgt uit:

Redenen om schenkingen vast te leggen in een notariële akte

Schenkingen kunnen ‘onderhands’, ofwel onderling en zonder notariële akte, worden geregeld tussen de schenker en de ontvanger van de schenking. Tóch is het verstandig je te laten begeleiden bij het doen van schenkingen en schenkingen op te nemen in een notariële akte. Redenen om dit te doen zijn onder meer:

- het voorkomen van discussie of de schenking wel of niet is gedaan;

- om ervoor te zorgen dat het geschonken bedrag niet in een gemeenschap van goederen valt of in een verrekenbeding wordt betrokken van de ontvanger van de schenking;

- om er de ontbindende voorwaarde aan te verbinden dat de schenking wordt ‘teruggedraaid’ en dus wordt geacht niet te zijn gedaan voor dat gedeelte van de schenking dat niet (op tijd) is besteed aan de eigen woning; en

- om te regelen dat bij schenking aan één of meerdere kinderen, maar niet aan alle kinderen (bijvoorbeeld omdat sommige kinderen nog niet aan het kopen van een

huis toe zijn) de schenking alsnog ‘verrekend’ wordt bij overlijden van de schenker met de kinderen die dit bedrag niet geschonken hebben gekregen.

Geschreven door:

Heeft u een vraag over een notariële dienst of wilt u een afspraak maken?

Afspraak maken